Astăzi dau startul unei noi serii de articole. Este vorba despre un proiect de educație financiară pe care l-am numit „Organizare financiară pentru părinți și copii”. Înainte de a intra în miezul subiectului, vreau să precizez că nu sunt consultant financiar, nu lucrez în domeniul finanțelor și nu vin cu sfaturi în calitate de profesionist. Scopul acestei serii de articole este să împărtășesc cu voi, din experiența mea și din informațiile adunate până acum, principii de organizare/educație financiară pe care le-am dobândit de-a lungul timpului, idei de economisire, metode simple de organizare a bugetului. Încerc să mă feresc puțin de cuvântul „educație” și aleg să îl înlocuiesc cu „organizare”, pentru că educația cuprinde mai multe aspecte decât organizarea și eu nu consider că le stăpânesc neapărat. Nu vreau să intru în concepte complexe care îmi depășesc competența, ci vreau să împărtășim informații și soluții care pot fi la îndemâna oricui pentru o mai bună gestionare a banilor. De asemenea, nu vreau să mă limitez la subiecte care țin doar de noi, oamenii mari, ci îmi doresc să povestim și despre debutul educației/organizării financiare a copiilor, când le oferim bani, când îi remunerăm, pentru ce fel de activități primesc bani, ce principii de educație financiară le insuflăm, etc.

De ce merită să ții un buget lunar?

Primul subiect pe care îmi doresc să îl abordez cu voi este unul care ține de motivație, DE CE să ținem un buget lunar. Dacă aveți deja obiceiul să vă monitorizați bugetul lunar, atunci este foarte posibil ca acest subiect să nu fie tocmai de interes pentru voi, deoarece probabil că vă cunoașteți motivațiile și ați observat beneficiile de-a lungul timpului. Știu că organizarea, de orice fel, nu ne vine tuturor în mod natural și avem nevoie de imbolduri pentru a reuși să ne adunăm și să fim mai organizați.

În urmă cu 2 ani, vă povesteam în acest articol, „Cum îmi organizez bugetul lunar?”, cum am început să țin evidența banilor, metoda pe care o aplic și principiile de care țin în cea mai mare parte a timpului atunci când vine vorba de bani. Motivele pentru care eu am început să țin evidența banilor nu prea au legătură cu cele de mai jos (care sunt mai generale), ci sunt mai personale: eram proaspăt întorși în România, nu cunoșteam prea bine prețurile și nu aveam venituri, doar economii + ne amenajam apartamentul. Am vrut să știm cât cheltuim pentru amenajare și de câți bani avem nevoie lunar pentru un trai decent în România.

De ce să îți faci un plan concret de gestionare a bugetului?

- Îți schimbă perspectiva. Cel puțin, așa s-a întâmplat în cazul meu. De pe termen scurt/mediu am o viziune mai clară asupra banilor pe termen lung: cât cheltui, de ce buget semestrial/anual am nevoie pentru a trăi decent, am posibilitatea ca achizițiile costisitoare să le pot planifica într-un mod mai concret, unde și cât îmi pot reduce bugetul, etc.

- Ai un mai mare control asupra banilor. Știm cu toții că pandemia ne-a arătat cât de puține lucruri sunt, de fapt, în controlul nostru. Banii pe care îi producem ar trebui să îi putem controla, să știm cât cheltuim și pe ce.

- Un plan te ajută să ai bani pentru ceea ce își dorești. Dacă îți gestionezi banii într-un mod organizat, poate reușești să îți planifici achizițiile pe care ți le dorești, să știi când le poți obține fără să simți că faci un sacrificiu financiar.

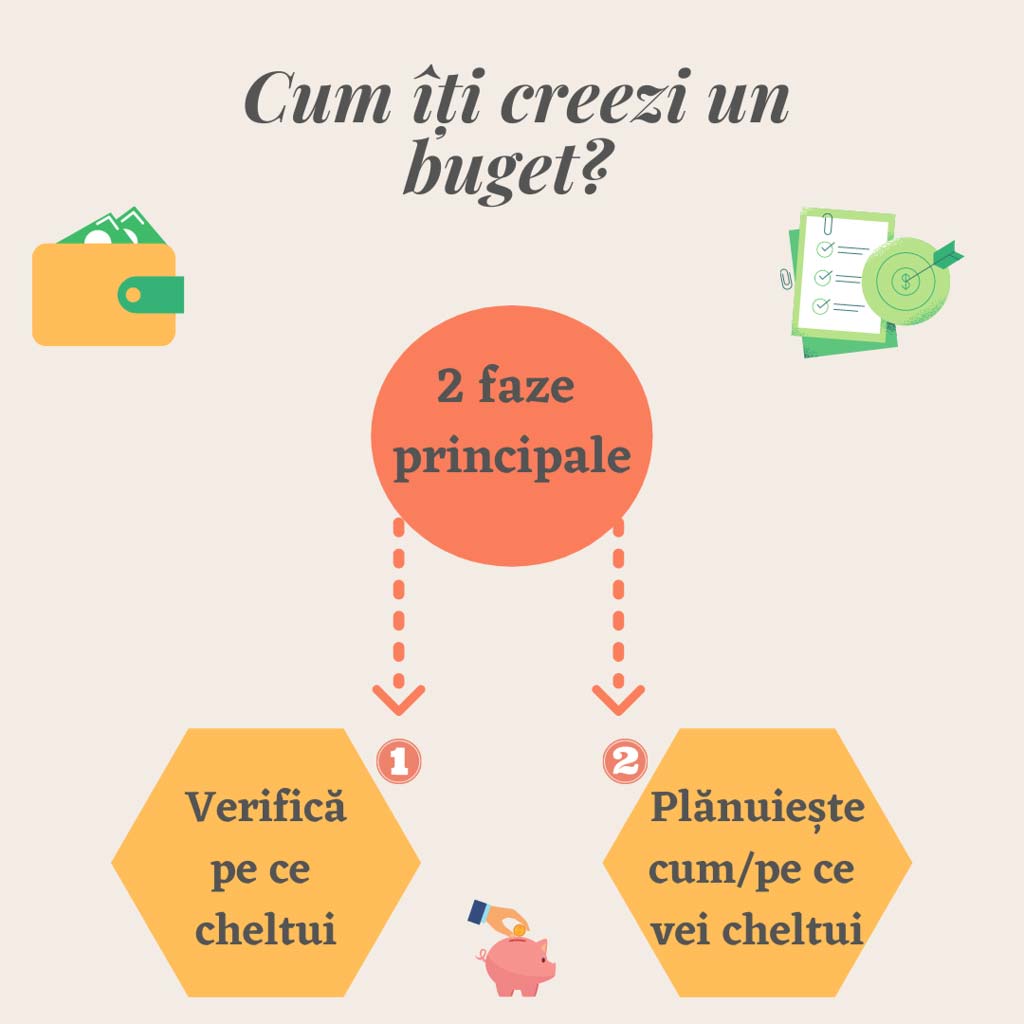

Cum îți creezi un buget?

Când am hotărât că vom ține un buget lunar, ne-am dat o lună în care să vedem cât cheltuim și pe ce. Bineînțeles, am fost surprinși să vedem câți bani se cheltuie pe anumite categorii, iar mâncarea + consumabilele sunt o categorie care ne-a luat prin surprindere la acest capitol. Voi puteți să procedați la fel sau, dacă știți că majoritatea plăților au fost efectuate cu cardul, le puteți lua din urmă și vă puteți verifica tranzacțiile de acum 1-2 luni, pe categorii: cheltuieli fixe, mâncare + consumabile, mâncare comandată/servită în oraș, altele. Faceți totalul pe fiecare categorie și vedeți ce rezultă. Ca și noi, este posibil să constatați că cheltuiți mai mult decât credeați pe o anumită categorie. Acum, când știți pe ce cheltuiți, vă puteți pune la punct un buget lunar. Găsiți mai jos câțiva pași care vă vor ajuta în acest sens.

Calculează-ți veniturile

Câți bani îți intră în casă pe lună? Pune aici toate sursele de venit. În cazul în care venitul este fluctuant, pune o medie pe 3-4 luni sau venitul minim.

Pune pe foaie cheltuielile fixe

Aici intră banii care obligatoriu pleacă din casă în fiecare lună pentru următoarele: chirie, rată la bancă, gaz, electricitate, întreținere (cheltuieli de bloc), telefon, etc.

Decide cum vrei să folosești banii rămași în funcție de obiectivele pe care le ai

Care sunt obiectivele tale pe termen scurt/mediu și lung?

Ce vrei să îmbunătățești?

Ce nevoi/priorități ai?

În funcție de răspunsurile la întrebările de mai sus, poți avea o viziune mai clară cum vrei și pe ce vrei să îți cheltui banii. Ține minte că întotdeauna poți să alegi, că ai alternative.

Dacă scopul tău este să pui x sumă deoparte, nu pleca cu ideea că trebuie să te privezi, ci privește lucrurile din altă perspectivă, că trebuie să cheltui mai cu sens să poți atinge obiectivul fixat. Privește-o ca pe o oportunitate de a te focusa pe ceea ce îți dorești cu adevărat, nu ca pe o corvoadă.

Dacă cheltui prea mult pe cumpărături, poți economisi prin: reducerea risipei alimentare, să ai o listă de câte ori mergi la cumpărături și să te ții de ea, să ai un plan alimentar făcut pe cel puțin 2-3 zile, etc. Voi reveni într-un alt articol cu (multe) idei de economisire.

Dacă cheltui prea mulți bani pe mâncare comandată/mese servite în oraș, gătește mai mult acasă. Soluții se găsesc. Trebuie doar să fim deschiși să le vedem.

A budget is telling your money where to go, instead of wondering where it went.” – John Maxwell

În articolul următor, vreau să vă arăt câteva modele practice pentru organizarea bugetului. Sper să găsiți un model potrivit pentru voi pe care să reușiți să-l aplicați. Până atunci sunt curioasă dacă țineți sau nu un buget lunar ori dacă plănuiți să o faceți.

Dacă găsiţi pe blog articole interesante de citit, nu le ţineţi doar pentru voi :), daţi like paginii de Facebook şi/sau abonaţi-vă la newsletter-ul blogului pentru a nu pierde ultimele articole. Încerc să fiu prezentă şi pe Pinterest şi Instagram.

Super recomandarile, big like!

Ma bucur ca iti sunt de folos! 🙂

Bună,

Foarte fain articolul. La noi în familie facem asta de 2 ani şi acum suntem mult mai bine organizaţi. Însă, după ce ți-ai creat bugetul lunar, este important să îți urmărești cheltuielile pentru a te asigura că nu îți depășești targetul lunar. În caz contrar, bugetul este inutil! Există o mulțime de aplicații bugetare lunare pe care le poți conecta la contul tău bancar pentru a-ți urmări cheltuielile, dar nu aveți nevoie de o aplicație. Noi am folosit XLS și am urmărit manual fiecare tranzacție, este mai multă muncă dar este o soluție dacă nu îți place tehnologia.

Multă sănătate!

Salut!

Mă bucur că ți-a plăcut articolul! Pe blog, am o serie întreagă de articole pe acest subiect, „Organizare financiară pentru părinți și copii”.

Și eu prefer să țin bugetul manual, nici măcar sub formă de XLS, ci cu foaia și pixul. E o metodă pe care o folosesc deja de vreo 3 ani și, în cazul noastru, funcționează. 🙂